국내 물류 투자시장, 거래 둔화 속 '코어 물류센터' 집중 뚜렷

제한적 회복 속 선별적 투자시장 지속

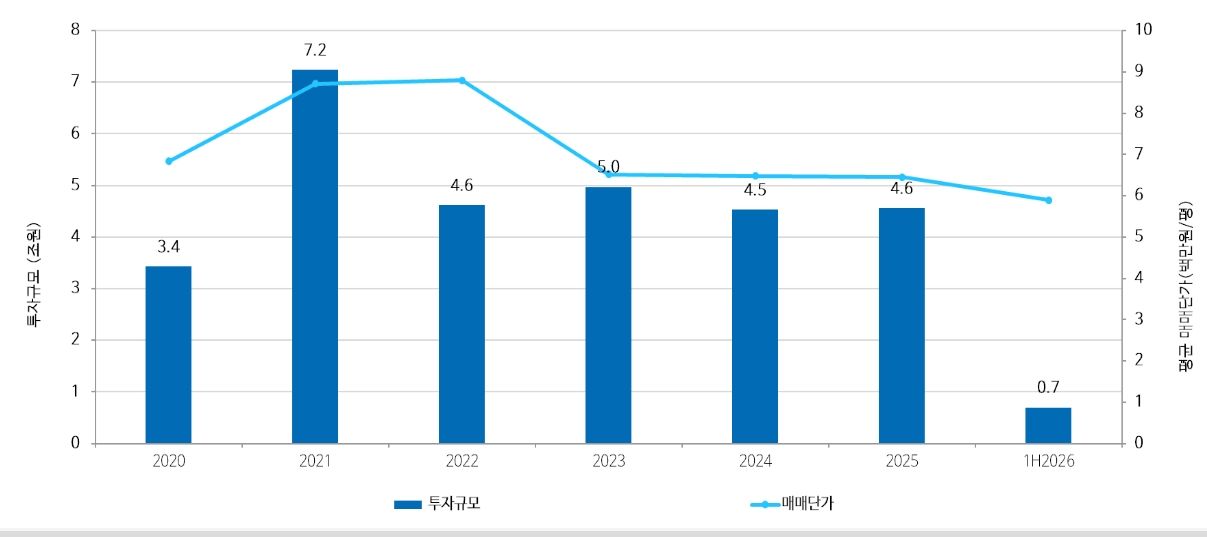

2026년 상반기 국내 물류 투자시장은 제한적인 거래 환경과 보수적인 투자심리가 지속되며 전반적으로 둔화된 흐름을 보였다. 2026년 5월 말 기준 물류센터 거래 규모는 약 7000억원 수준으로, 전년 동기 약 1조8000억원 대비 60% 이상 감소한 것으로 나타났다. 높은 자금조달 부담과 투자자들의 선별적 투자 기조가 복합적으로 작용하며 시장 회복 속도를 제한하고 있음을 보여준다.

다만 2025년 연간 물류 투자 규모는 약 4조6000억원 수준으로 전년과 유사한 규모를 유지했으며, 하반기에는 해외 투자자를 중심으로 일부 투자심리가 개선되며 제한적인 회복 흐름이 나타난 바 있다. 거래 건수는 감소했지만 1조원 이상 규모의 프라임(Prime) 물류센터 거래가 성사되며 전체 투자 규모를 일부 지지했다. 그러나 이러한 회복 흐름은 2026년 상반기 시장 전반으로 확산되지는 못한 것으로 분석된다.

한편 물류센터 평균 매매단가는 평당 약 580만원 수준으로 전년 대비 약 10% 하락한 것으로 나타났다. 다만 이는 2021년 고점 대비 상당 부분 가격 조정이 이뤄진 이후 나타난 흐름으로, 최근에는 가격 재조정이 점진적으로 안정화되는 모습이다. 특히 해외 투자자들은 프라임(Prime)급 초대형 물류센터 중심의 선별적 투자 기조를 유지하고 있으며, 투자 수요 역시 입지·규모·임차 안정성이 확보된 코어(Core) 자산 중심으로 집중되는 흐름이 이어지고 있다.

프라임·코어(Prime/Core) 자산 중심 투자 지속

2025년 국내 물류 투자시장은 거래 규모 감소에도 불구하고 프라임·코어(Prime/Core) 물류자산 중심의 선별적 투자 흐름이 이어졌다. 특히 해외 투자자들은 안정적인 임차 수요와 우수한 입지를 확보한 대형 코어(Core) 자산 중심으로 적극적인 투자 활동을 지속하며 시장 내 영향력을 확대했다. 또한 2025년 주요 물류 거래의 약 60% 이상이 해외 투자자 중심으로 성사되며 글로벌 자본의 시장 주도력이 더욱 뚜렷하게 나타났다.

반면 국내 투자자들은 금리 부담과 보수적인 운용 기조 영향으로 시장 참여가 제한되며, 해외 투자자 대비 투자 실행력 차이가 확대되는 흐름이 나타났다.

2026년 상반기에는 투자시장 전반의 거래 속도가 다소 둔화된 가운데 일부 코어(Core) 자산 중심으로 제한적인 거래만 클로징(Closing)됐다. 대표적으로 아레나스 영종 물류센터와 로지스포인트 호법A 물류센터 등이 거래를 마무리했으며, 우수한 입지와 안정적인 임차인을 확보한 상온(드라이·Dry) 중심 자산 위주로 투자 수요가 유지되는 모습을 보였다.

최근 클로징(Closing)된 주요 물류 거래 사례들을 살펴보면 현재 국내 물류 투자시장은 거래 규모 감소에도 불구하고 프라임·코어(Prime/Core) 자산 중심의 선별적 투자 흐름이 지속되고 있는 것으로 나타난다. 특히 해외 투자자들은 안정적인 임차 수요와 우수한 입지를 확보한 수도권 대형 물류자산 중심으로 적극적인 투자 활동을 이어가며 시장 내 영향력을 확대하고 있다.

가장 큰 거래는 청라 물류센터 매각 사례였다. 브룩필드자산운용이 보유하던 약 43만㎡ 규모 초대형 물류센터를 KKR·크리에이트자산운용 컨소시엄이 약 1조300억원에 인수하며 국내 단일 물류자산 기준 최대급 거래 중 하나로 기록됐다. 해당 자산은 쿠팡 등 주요 전자상거래(e-commerce) 임차인을 확보한 프라임 물류자산(Prime logistics asset)으로 평가되며, 금리 부담과 거래시장 위축에도 불구하고 우량 코어(Core) 물류자산에 대한 글로벌 자본의 투자 수요가 여전히 유효함을 보여준 대표 사례로 평가된다.

로지스밸리 안산 물류센터 역시 약 5120억원 규모에 거래되며 시장의 주목을 받았다. CBRE IM이 매각한 해당 자산은 와이드크릭자산운용과 M&G 리얼에스테이트(M&G Real Estate)가 공동 인수했으며, 쿠팡과 LF 등 안정적인 임차인을 확보한 대형 상온(드라이·Dry) 물류센터라는 점에서 투자 안정성이 높게 평가됐다. 특히 수도권 서남권 내에서도 대규모 상온 물류센터에 대한 선별적 투자 수요가 여전히 유효함을 보여준 사례로 평가된다.

아레나스 영종 물류센터는 인천공항 인근 항공물류 특화 자산으로, 캡스톤자산운용(NPS)이 약 4300억원 규모에 인수했다. 최근 항공물류 및 전자상거래(e-commerce) 물동량 증가와 함께 공항 연계 물류자산(logistics asset)에 대한 장기 경쟁력이 다시 부각되고 있으며, 안정적인 임대율 확보 역시 거래 성사의 주요 요인으로 평가된다.

그린웨이브 시화 물류센터는 JB자산운용과 싱가포르 국부펀드 GIC가 공동 투자 형태로 인수하며 시장의 관심을 받았다. 최근 GIC를 비롯한 해외 장기 투자자들은 국내 물류시장 내 코어(Core) 및 코어플러스(Core+) 자산 중심으로 투자 비중을 확대하고 있으며, 안정적인 현금흐름 확보가 가능한 수도권 물류자산에 대한 선호를 지속하고 있다.

드림 물류센터와 제기리 물류센터 거래는 최근 시장 내 자본환원율(Cap Rate) 재조정 흐름을 보여주는 대표 사례로 평가된다. 특히 제기리 물류센터는 약 5.8% 수준의 자본환원율(Cap Rate)이 적용되며 금리 상승 이후 투자자들이 과거 대비 보다 높은 수익률을 요구하고 있음을 보여줬다. 이는 최근 물류 투자시장이 단순 거래 확대보다 가격 재조정(Pricing Adjustment)과 선별적 인수(Selective Acquisition) 중심으로 변화하고 있음을 시사한다.

한편 MQ 로지스큐브 김포 물류센터와 남양주 물류센터를 블랙스톤이 연이어 인수하며 최근 시장 내 도심형 물류 프리미엄(Infill Logistics Premium) 역시 다시 확인됐다. 김포와 남양주 권역은 서울 접근성과 라스트마일(Last-mile) 물류 수요를 동시에 확보할 수 있는 희소 입지로 평가되며, 신규 대형 공급이 제한적인 만큼 글로벌 투자자들의 관심이 지속되고 있다. 특히 김포 자산은 약 4.7% 수준의 자본환원율(Cap Rate)로 거래되며 최근 시장 내 프라임 도심형 물류자산(Prime Infill Logistics Asset)에 대한 높은 선호를 보여준 사례로 평가된다.

여주 JB 물류센터와 S&K 물류센터 거래 역시 안정적인 임차인을 확보한 기관투자급(Institutional-grade) 물류자산에 대해서는 여전히 기관투자자의 투자 수요가 유지되고 있음을 보여주는 사례로 평가된다. 다만 최근 시장에서는 단순 입지 경쟁력보다 임차 안정성과 순영업소득(NOI) 지속 가능성에 대한 검토가 더욱 강화되며 투자자들의 투자심사(Underwriting) 기준 역시 보수적으로 변화하는 흐름이 나타나고 있다.

금리 안정화에도 자금 조달 부담 지속

기준금리는 약 2.50% 수준에서 동결되며 통화정책 측면에서는 안정화 흐름이 이어지고 있으나, 실제 투자시장에서 체감하는 금융 여건은 여전히 제한적인 수준을 유지하고 있다. 시장금리는 금리 인하 기대 약화와 금융기관의 가산금리 상승 영향으로 높은 수준을 유지하고 있으며, 이에 따라 대출금리 하락 역시 제한적인 흐름을 보이고 있다.

특히 부동산 PF 및 개발금융 시장에서는 보수적인 여신 기조가 지속되며 자금 조달 환경 개선이 제한되고 있다. 또한 프라임(Prime) 자산과 리스크 자산 간 금리 격차 역시 유지되면서 자산별 리스크 프리미엄이 여전히 시장 내 반영되고 있는 상황이다.

결과적으로 금리 안정화에도 불구하고 실제 차입 여건은 충분히 완화되지 않았으며, 이는 투자자들이 레버리지 확대보다 리스크 관리와 우량 자산 중심의 선별적 투자에 더욱 집중하도록 만드는 주요 요인으로 작용하고 있다.

우량 자산 중심 투자 집중 및 양극화 확대

현재 투자 수요는 안정적인 임차수익과 우수한 입지를 확보한 대형 코어(Core) 물류자산 중심으로 집중되며 자산 간 양극화가 더욱 심화되는 흐름을 보이고 있다.

특히 용인 양지 아레나스 물류센터는 약 4.6% 수준의 고정금리로 리파이낸싱에 성공하며 대주단 수요가 초과 모집되는 등 프라임(Prime)급 자산에 대한 높은 선호와 시장 내 유동성을 다시 확인시켰다.

반면 비핵심 입지 자산과 공실 리스크가 높은 자산, 일부 저온 물류시설은 수익성 불확실성과 공실 부담 영향으로 투자 수요가 제한되며 유동성 위축이 지속되고 있다. 특히 최근 평택·안성·이천 등 일부 공급 부담 권역에서는 투자자들의 투자심사(Underwriting) 기준이 크게 강화되며 자산 선별(Asset Selection)이 더욱 보수적으로 변화하는 모습이 나타나고 있다.

자본환원율(Cap Rate) 안정화 및 제한적 압축 가능성

2025년 Grade A 물류자산 시장의 자본환원율(Cap Rate)은 연중 약 5.2~5.3% 수준에서 비교적 안정적인 흐름을 유지했다. 2022~2023년 급격한 금리 상승에 따른 가격 재조정 이후 시장은 점진적인 안정화 단계에 진입했으나, 시장 전반에서 기대됐던 본격적인 자본환원율(Cap Rate) 압축은 제한적으로 나타났다.

특히 고환율 환경과 제한적인 유동성, 거시경제 불확실성이 지속되면서 투자자들은 입지 경쟁력과 임차 안정성이 우수한 프라임·코어(Prime/Core) 물류자산 중심의 선별적 투자 전략을 유지하고 있다. 이에 따라 우량 코어(Core) 자산은 상대적으로 가격 안정성을 유지하고 있는 반면, 세컨더리(Secondary) 및 저온창고(Cold Storage) 자산은 공실 부담과 운영 리스크 영향으로 자산 간 가격 차별화가 확대되는 흐름이 나타나고 있다.

2026년 상반기에는 제한적인 거래 환경과 우량 매물 부족 영향으로 시장 전반의 투자활동이 다소 둔화됐으며, 실제 거래 역시 일부 프라임·코어(Prime/Core) 자산 중심으로 제한적으로 성사됐다. 이에 따라 자본환원율(Cap Rate)은 전반적으로 5% 초반 수준에서 안정세를 유지하는 흐름을 보였으며, 시장 전체의 본격적인 압축보다는 우량 자산 중심의 제한적인 가격 조정이 나타나는 단계로 평가된다.

결론

현재 국내 물류 투자시장은 전면적인 회복 국면보다는 점진적인 안정화 흐름 속에서 우량 자산 중심의 선별적 회복이 진행되는 단계로 평가된다. 특히 프라임·코어(Prime/Core) 자산 선호 강화, 자산 간 양극화 확대, 해외 자본 중심 시장 구조 강화, 보수적인 금융 환경 지속 등의 흐름이 동시에 나타나고 있다.

향후 시장은 거래 규모의 빠른 회복보다는 입지 경쟁력과 임차 안정성이 확보된 자산 중심으로 자본이 집중되는 구조가 이어질 가능성이 높다. 동시에 일부 글로벌 투자자를 중심으로 밸류애드(Value-add) 및 구조화 투자 기회에 대한 접근 역시 제한적으로 지속될 전망이다.

종합적으로 국내 물류 투자시장은 금리 및 금융 여건의 제약 속에서도 가격 안정성이 유지되는 가운데, 자산 퀄리티 중심의 선택적 회복 국면에 진입한 것으로 판단된다.

{kind=link}